La tutela del diritto al contraddittorio endoprocedimentale alla luce della trasformazione tecnologica (di Monica Adriana Sommo)

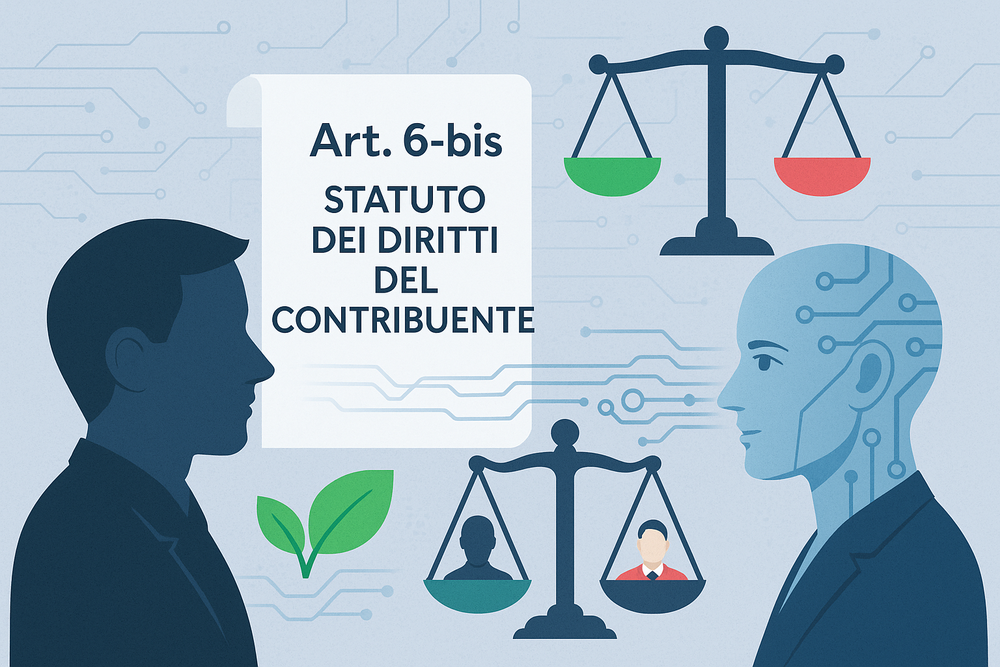

La tutela del diritto del contribuente al contraddittorio endoprocedimentale alla luce della trasformazione tecnologica e dell’uso dell’intelligenza artificiale

The protection of the taxpayer’s right to be heard in administrative proceedings in the era of technological transformation and Artificial Intelligence

di Monica Adriana Sommo

Abstract [ITA]: Il presente lavoro analizza l’evoluzione del diritto del contribuente al contraddittorio nell’ambito del procedimento tributario, con particolare riferimento all’introduzione dell’articolo 6-bis dello Statuto dei diritti del contribuente e alle profonde trasformazioni determinate dall’innovazione digitale e dall’uso crescente dell’intelligenza artificiale da parte dell’amministrazione finanziaria. L’analisi si concentra sul delicato equilibrio tra l’efficienza amministrativa, rafforzata dall’automazione dei processi decisionali, con la necessità di garantire il rispetto dei diritti fondamentali del contribuente, primo fra tutti il diritto al contraddittorio.

Abstract [ENG]: This article explores the development of the taxpayer’s right to be heard in the context of tax administrative proceedings, focusing on the impact of Article 6-bis of the Italian Taxpayer Bill of Rights and the broader transformations resulting from digital innovation and the increasing use of artificial intelligence by tax authorities. The analysis addresses the delicate balance between administrative efficiency, enhanced through the automation of decision-making processes, and the need to safeguard the taxpayer’s fundamental rights, chief among them the right to be heard.

Parole chiave: diritto al contraddittorio – procedimento tributario – Intelligenza Artificiale – trasformazione digitale – giusto procedimento

Keywords: right to be heard – tax administrative proceedings – Artificial Intelligence – digital transformation – due process

SOMMARIO: 1. Introduzione. – 2. Il contradditorio prima della riforma. – 2.1. La giurisprudenza della Corte di Giustizia dell’Unione Europea. – 2.2. La giurisprudenza nazionale. – 3. Il contraddittorio dopo la riforma: l’art. 6-bis dello Statuto dei diritti del contribuente. – 4. Le delimitazioni al perimetro applicativo del contraddittorio. – 4.1. Il fondato pericolo per la riscossione. – 4.2. La norma di interpretazione autentica nel decreto-legge 29 marzo 2024, n. 39. – 4.3. Il D.M. del 24 aprile 2024. – 5. Il contraddittorio e l’innovazione tecnologica. – 6. Segue: Il concordato preventivo biennale. – 7. Conclusioni.

Il contributo è consultabile al seguente link: La tutela del diritto del contribuente al contraddittorio endoprocedimentale alla luce della trasformazione tecnologica e dell’uso dell’intelligenza artificiale (M. A. Sommo)